特区政府昨宣布成立促进股票市场流动性专责小组,以全面检视影响股票市场流动性的因素,并向行政长官提交改善建议。专责小组将于短期内召开会议,全面检视影响市场流动性的内外主要因素,包括上市制度、市场结构、交易机制等方面,并就提升香港市场的竞争力、促进可持续发展,以及如何向重点市场的发行人及投资者,推介本港股市等事宜,并提出具体建议。

促进股市流动性专责小组成员名单

专责小组由证监会前主席唐家成担任小组主席,专责小组8名非官方成员均来自金融业界,官方成员包括财经事务及库务局、证监会、金管局及港交所的代表。唐家成昨表示,对委任感荣幸,相信其中研究方向将包括会否调整股票印花税。证监会及港交所欢迎政府成立专责小组,同表示支持所有帮助提升香港市场流动性、便利性和吸引力的措施,并期待与其他小组成员紧密合作,进一步巩固香港作为国际金融中心的地位。

提具体建议增强港市场竞争力

特区政府指出,作为国际金融中心,香港的股票市场既深且广,是众多内地和国际企业的首选上市平台。专责小组将全面检视影响市场流动性的内外主要因素,包括上市制度、市场结构、交易机制等方面。专责小组亦会就提升香港股票市场的竞争力、促进其可持续发展,以及如何向重点市场的发行人和投资推介本港股票市场等事宜,提出具体建议。

陈茂波:需紧贴变化具前瞻性

财政司司长陈茂波表示,在国家的坚实支持、特区政府和相关监管机构以及业界的不懈努力下,香港的金融和股票市场取得了蓬勃的发展,汇聚了环球顶尖的金融机构、企业和投资,成为首屈一指的筹融资平台和投资市场,并贡献实体经济的发展。面对地缘政治以及外围经济环境的影响,香港需紧贴市场的变化和需要,作出策略性和前瞻性的规划,通过短、中、长期的措施,提升竞争力,加速发展。

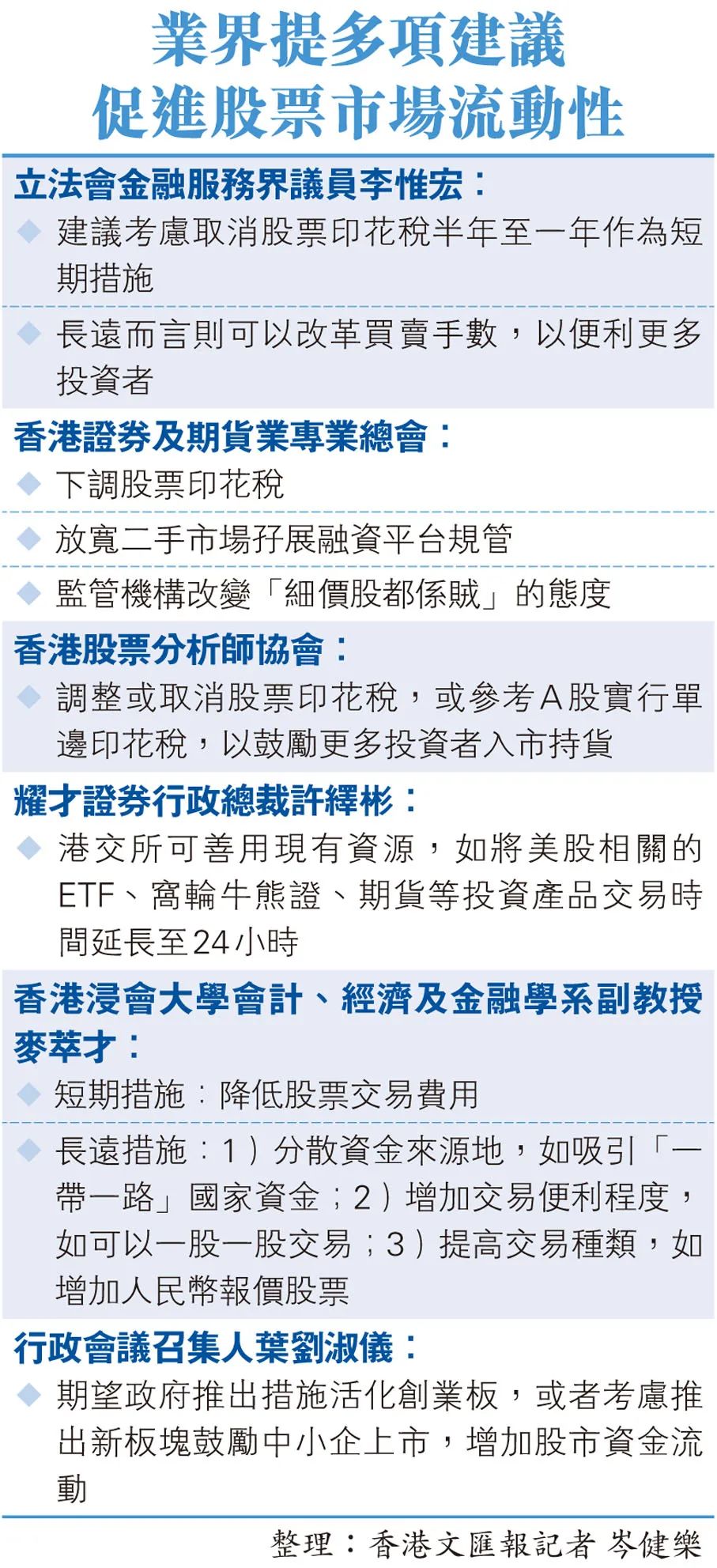

作为专责小组成员的证券业协会主席、立法会金融服务界议员李惟宏认为,业界有颇大共识,期待施政报告或专责小组提出各种措施,包括检讨股票印花税以推动整体大市流通量,他认为,有关措施可即时见效,立即激活市场。他认为,作为短期措施,建议考虑取消股票印花税半年至一年,可给予市场正面讯息。中长线而言,减股票印花税愈多愈好。他指出,内地减股票印花税后,股市即时有反应,而环球趋势是交易成本下降,可造成良性循环,吸引更多公司来港上市。

李惟宏:减税可刺激市场交投

李惟宏续说,虽然削减印花税未必可解决所有挑战,但足以给市场信心,特别是政府向外界释出诚意。他同意,要考虑特区政府财政健全,但认为减税率未必减少政府收入,减税可刺激市场,反过来或可增加政府收入。

黄王慈明:分享海外投资者看法

专责小组另一名成员为投资基金公会行政总裁黄王慈明。她表示,公会会员是跨国或国际基金经理,面对海外投资者,期望透过小组分享海外投资者对香港市场的看法。对于小组可达至哪些成果,她称言之尚早,但期望有丰富的讨论 ,并从中长期机构投资者角度,检视港股市场流动性及结构,有什么可以改善的地方。她将收集会员意见,然后向小组反映。她又说,小组成员多元,相信政府希望可覆盖不同类型的市场参与者。

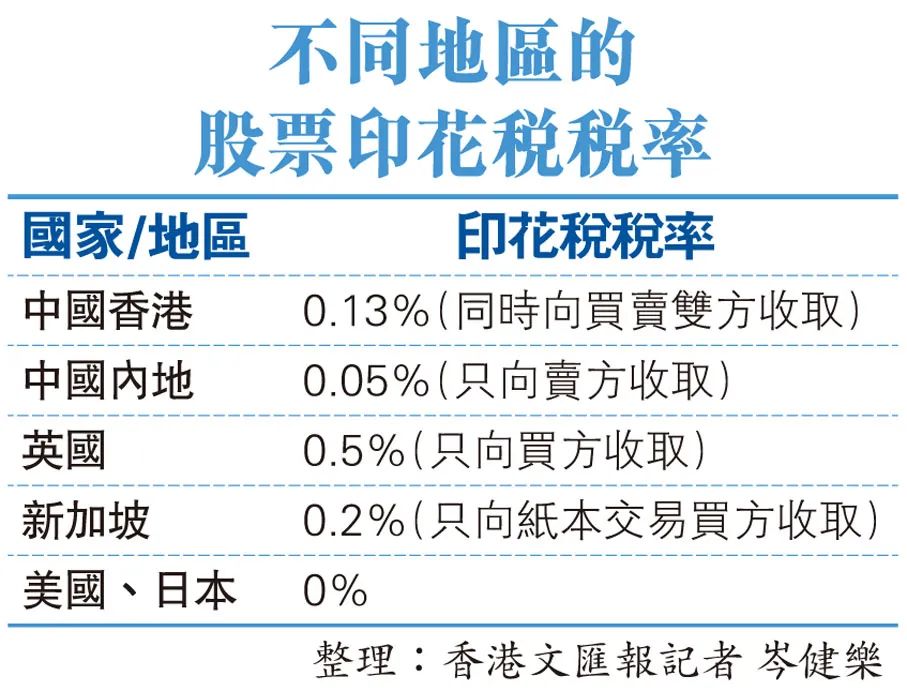

目前,香港上市公司的最大来源地是内地,内地本周一起证券交易印花税减至0.05%,且只是单向征收。港股印花税为0.13%,且是双向征收。市场人士认为,在当前的市况下,这一定程度上影响“北水”流入港股的意欲。

业界提多项建议促进股票市场流动性

“已处水深火热” 业界促即减印花税

特区政府成立促进股票市场流动性专责小组。事实上,近两年来港股成交低迷,市场人士认为原因是多方面的。美国持续加息,令新兴市场资金流向美国,同时内地经济受疫情影响及疫后复苏未如预期,加上房企爆雷,互联网平台、补习社、医药反腐等行业整顿,由于中资股的市值及成交分别占到港股的77%及87%,内地经济情况无可避免会反映到港股身上。此外,港股的交易成本对比其他市场,如美国等为高,也是事实。尤其是内地本周一起将单边征收的股票印花税再减半,亦令市场认为此时此刻,特区政府首要是下调股票印花税。

业界近日提出不少提升股市成交的建议,作为短期措施,建议“还原”加税前的印花税,又或是仿效内地单边征收,甚至暂停征收印花税半年至一年;至于长期措施,则建议改革买卖股数,吸引中东、东南亚及“一带一路”国家的资金来投资,尽早落实“投资移民”细节或下调“投资移民”买入金融资产的门槛,将美股相关的ETF、窝轮牛熊证、期货等投资产品交易时间延长至24小时;落实港股在恶劣天气下照常交易,等等。

逆势加税 两年港股成交税收插水

根据港交所的数据显示,在2021年8月加税前一年度,港股的日均成交金额约为1,646亿元,加税后的第一年度,日均成交金额下降了18%至约为1,349亿元。随后的第二年度再次下降了17%至约为1,126亿元。期间,虽然在港上市公司的数目有所上升,但亦无助成交上扬。

于扣除交易所买卖基金、结构性产品、债券等无须缴纳印花税的证券成交量后,股票印花税的实际收入也并未如政府原先预期。加税后第一年度的印花税收入约为682亿元,仅略超过加税前一年度的677亿元。加税后第二年度的收入更下降了19%至约554亿元。

交易成本远超竞争对手 削吸引力

香港证券及期货专业总会指出,在现今竞争激烈的金融市场中,各地都趋向于减低交易成本,甚至连马来西亚政府亦已将股票印花税由0.15%降至0.1%。相比之下,香港一向以简单低税制自居,但以上数据显示,港股交易的费用却名列各国前茅,买卖蓝筹的成本竟比主要竞争对手美国高出约280倍。该会认为,印花税正正是高成本的主凶,占总费用高达约92.5%。

总会引述数据指,美国股市的交易金额自香港政府上调印花税前一年度(即2020年8月至2021年7月)的133万亿美元,升至香港加税后一年度(即2021年8月至2022年7月)的152万亿美元,升幅达14%。往往一只美股特斯拉(TSLA)每日的成交金额,已经相当于整个港股市场全日成交金额的2至3倍。同一间上市公司阿里巴巴,于美国挂牌的BABA,也比香港挂牌的9988.HK成交金额高出数倍。

总会强调,目前本港的证券行业“已处于水深火热之中,不能再等”。

不同地区的股票印花税税率